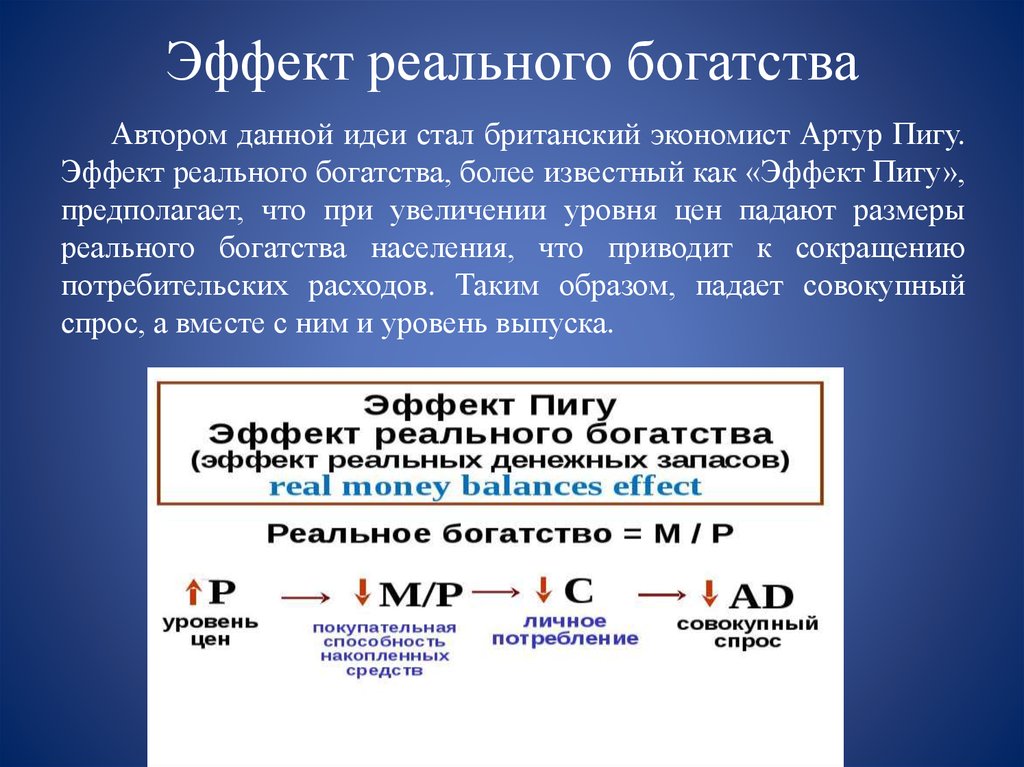

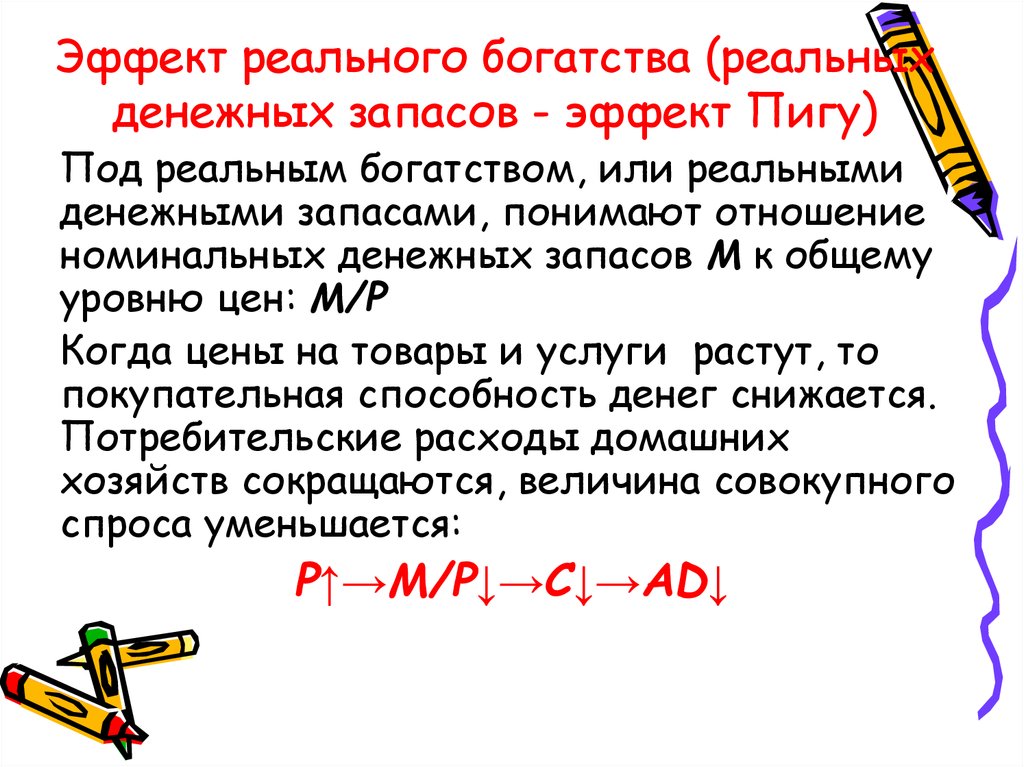

Эффект реальных кассовых остатков — Энциклопедия по экономике

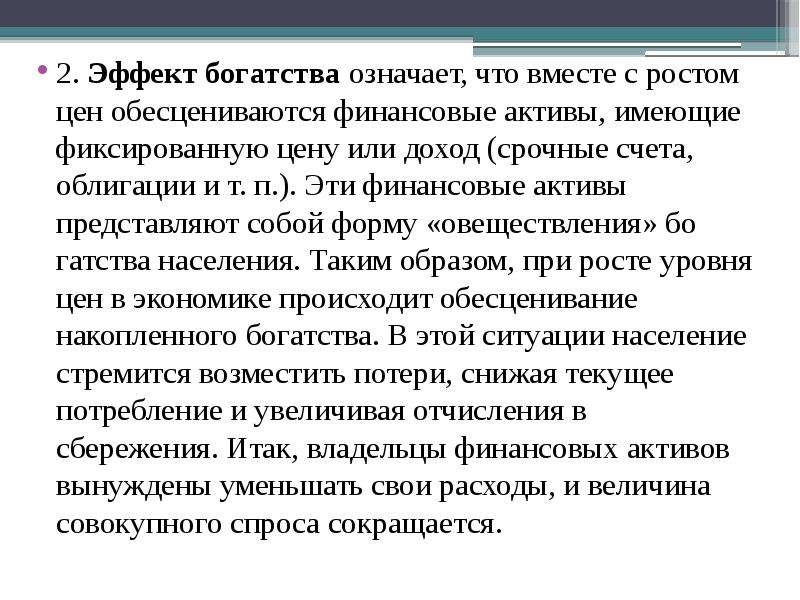

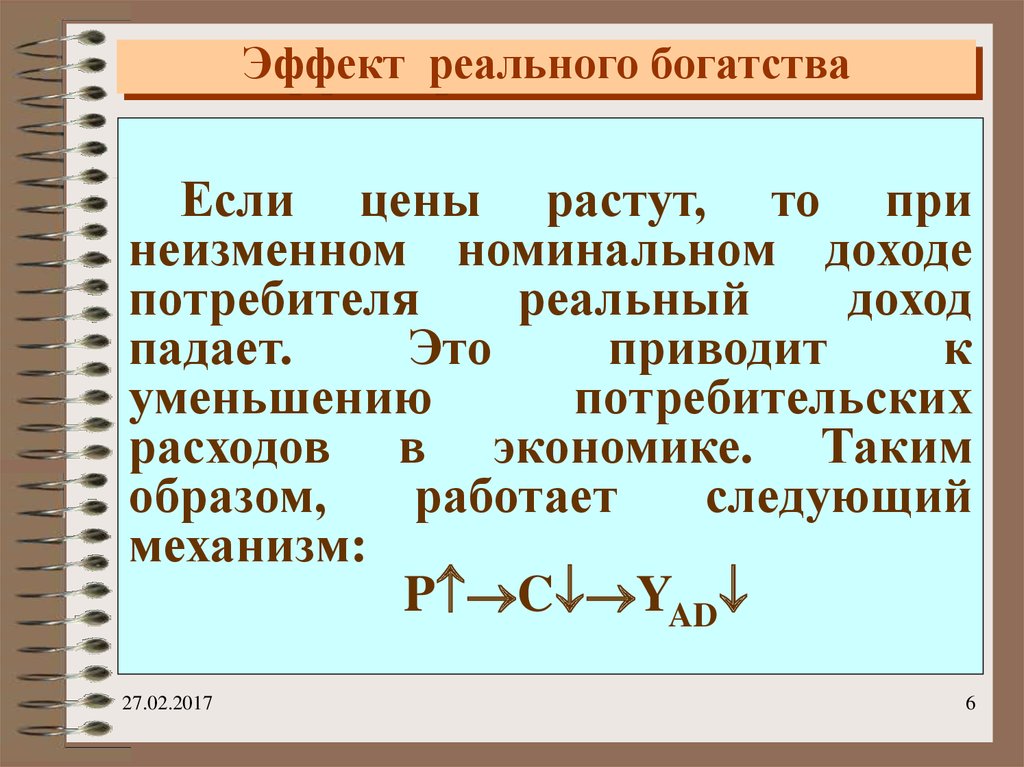

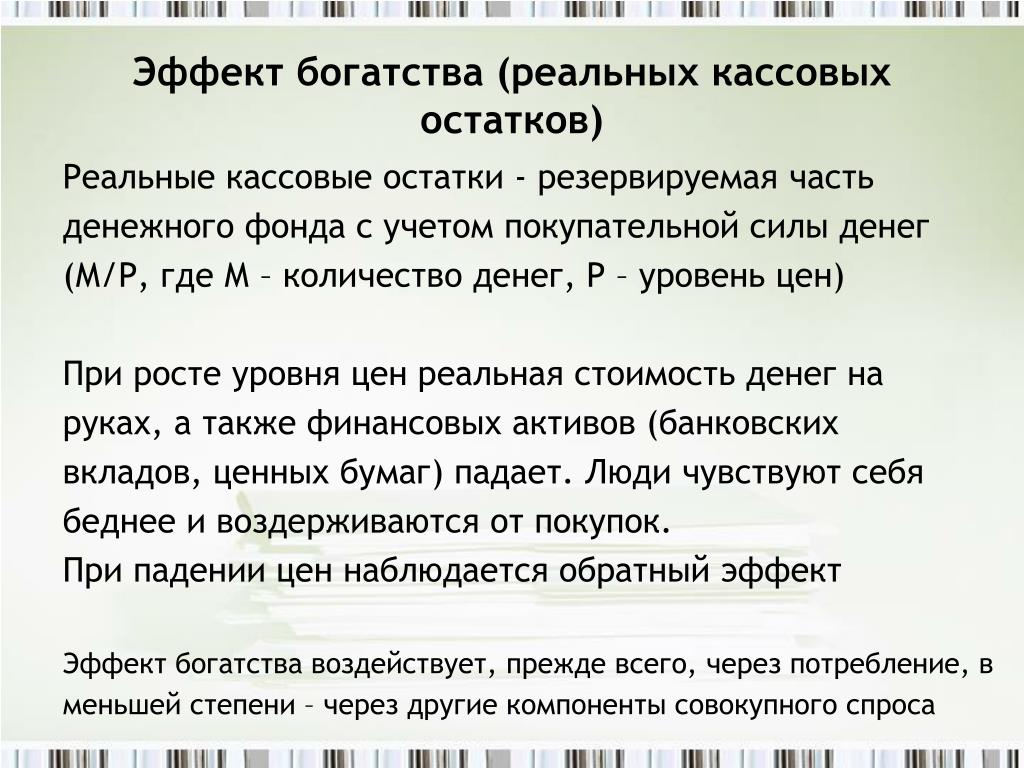

Эффект богатства. Второй причиной, определяющей нисходящую траекторию кривой совокупного спроса, является эффект богатства, или эффект реальных кассовых остатков. Дело в том, что при более высоком уровне цен реальная стоимость, или покупательная способность, накопленных финансовых активов — в частности, активов с фиксированной денежной стоимостью, таких, как срочные счета или облигации, — находящихся у населения, уменьшится. В таком случае население реально станет беднее, и поэтому можно ожидать, что оно сократит свои расходы. Семья может чувствовать себя спокойно, покупая новый автомобиль или парусную лодку, если покупательная [c.38]Благосостояние потребителя. Материальные ценности состоят из всех активов, которыми владеют потребители финансовых активов, таких как акции и облигации, и недвижимости (дома, земля). Резкое уменьшение реальной стоимости активов потребителей приводит к увеличению их сбережений (к уменьшению покупок товаров), как к средству восстановления их благосостояния.

[c.42]

[c.42]

Эффект реальных кассовых остатков 262 [c.497]

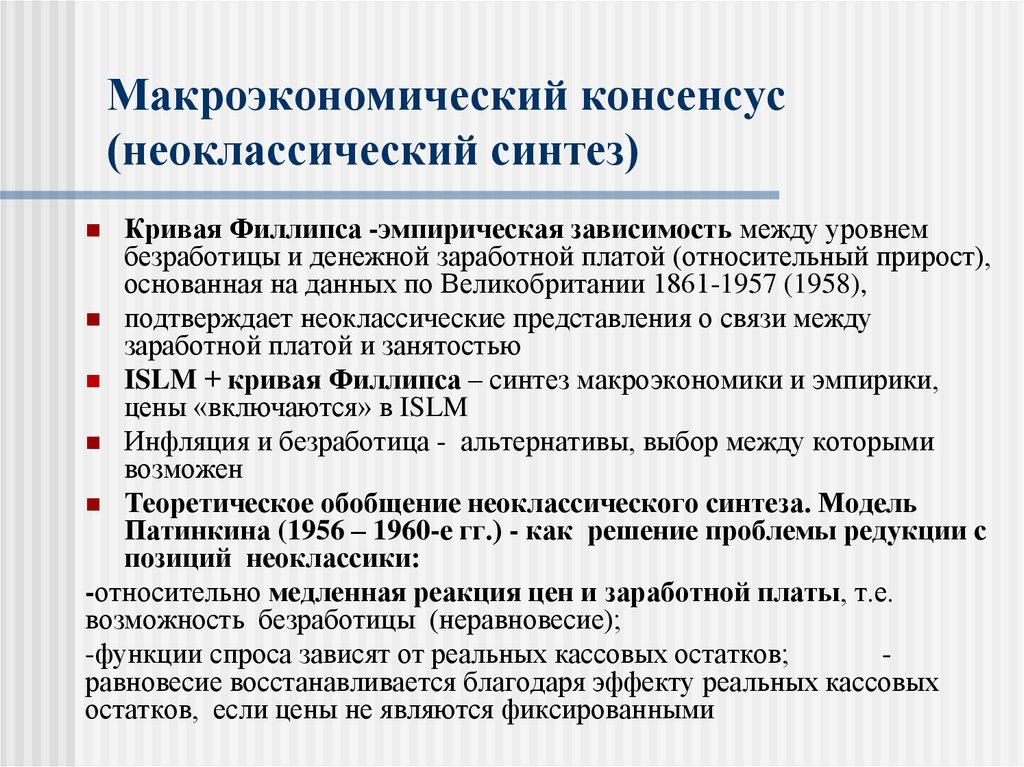

Подобная модель вызвала широкую дискуссию, в ходе которой обсуждались следующие проблемы относительной скорости реакции цен и количеств на сокращение спроса относительной силы (направленного на восстановление равновесия с полной занятостью) эффекта реальных кассовых остатков и механизма движения к равновесию при более низком уровне производства характера ситуации вынужденной безработицы (относить ли эту ситуацию к равновесной или неравновесной). Была также поставлена проблема ожиданий и связанная с ней проблема неопределенности. [c.234]

Деньги играют ключевую роль в экономике. Изменение их мае- i через эффект реальных кассовых остатков приводит к изменению [c.569]

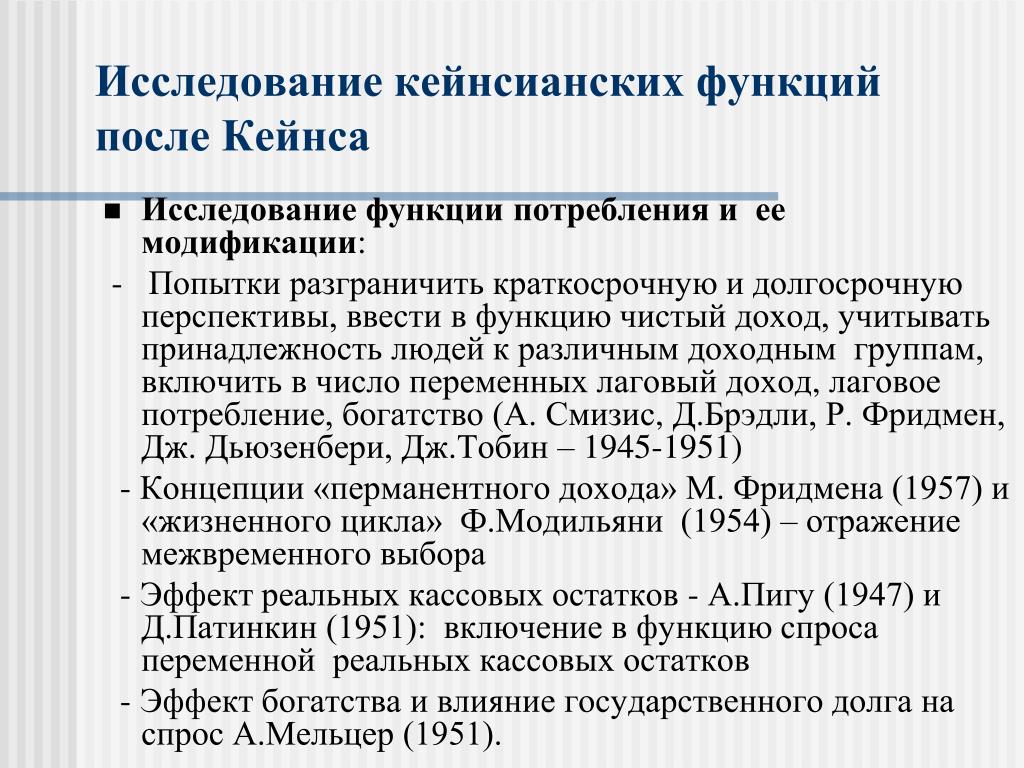

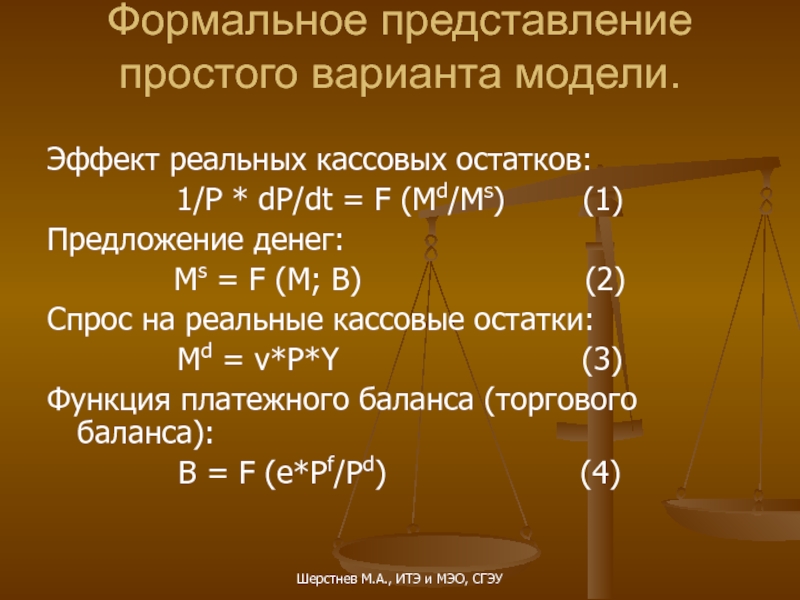

Вторая модификация представляется более важной, поскольку она предполагает введение нового элемента, не фигурировавшего в уравнении (11) величины совокупных кассовых остатков (покупательная способность денежной массы относительно представленной композиционным товаром совокупности благ).

Эффект богатства. Второй причиной, определяющей нисходящую траекторию кривой совокупного спроса, является эффект богатства, или эффект реальных кассовых остатков. Дело в том, что при более высоком уровне цен реальная стоимость, или покупательная способность, накопленных финансовых активов — в частности, активов с фиксированной денежной стоимостью, таких, как срочные счета или облигации, — находящихся у населения, уменьшится. В таком случае население реально станет беднее, и поэтому можно ожидать, что оно сократит свои расходы. Семья может чувствовать себя спокойно, покупая новый автомобиль или парусную лодку, если покупательная способность ее финансовых активов составляет, например, 50 тыс. дол. Но если инфляция сведет покупательную способность этих активов, скажем, до 30 тыс. дол., семья может принять решение отложить свою покупку. И наоборот, при снижении уровня цен реальная стоимость, или покупательная способность, материальных ценностей возрастет и расходы увеличатся.

[c.76]

В таком случае население реально станет беднее, и поэтому можно ожидать, что оно сократит свои расходы. Семья может чувствовать себя спокойно, покупая новый автомобиль или парусную лодку, если покупательная способность ее финансовых активов составляет, например, 50 тыс. дол. Но если инфляция сведет покупательную способность этих активов, скажем, до 30 тыс. дол., семья может принять решение отложить свою покупку. И наоборот, при снижении уровня цен реальная стоимость, или покупательная способность, материальных ценностей возрастет и расходы увеличатся.

[c.76]

При включении кассовых остатков в модель общего экономического равновесия был сделан вывод представителями различных школ о том, что эффект реальных кассовых остатков выступает в качестве необходимого звена в механизме приспособления к общему экономическому равновесию как в неоклассической, так и в кейнсианской концепции. Без него в этих концепциях не произойдет выравнивания совокупного спроса и совокупного предложения после экзогенного нарушения равновесия.

Однако сущность этого эффекта интерпретируется по-разному.

[c.51]

Однако сущность этого эффекта интерпретируется по-разному.

[c.51]Эффект реальных кассовых остатков согласно кейнсианской концепции приводит к [c.52]

Значительное место в указанных частях занимает теоретическое рассмотрение важнейших факторов, определяющих состояние денежной сферы,-спроса на кассовые остатки и денежной эмиссии. Показана длительная эволюция моделей спроса па деньги, начиная с простейших вариантов количественной теории (гл. 4) до учения современных монетаристов (гл. 7) и кейнсианской теории предпочтения ликвидности (гл. 9, 10). Большое внимание уделяется эффекту реальных кассовых остатков и его роли в механизме передачи денежных импульсов между различными секторами рыночного хозяйства. Возникнув в рамках неоклассического подхода (гл. 4, 5), этот эффект в наши дни широко применяется и в моделях кейнсианского типа (гл. 12). [c.13]

ЭФФЕКТ РЕАЛЬНЫХ КАССОВЫХ ОСТАТКОВ [c.156]

Второй момент связан с тем, что уровень цен в этой модели жестко определен. В состоянии начального равновесия при определенной сумме денежного запаса имеется только один уровень цен. Когда количество денег удваивается, цены тоже удваиваются, и в точке нового равновесия не может возникнуть какой-то иной уровень цен. Чтобы утверждать это, мы должны быть в состоянии описать силы, возникающие в период неравновесия, и доказать, что, когда равновесие нарушено, уровень цен стремится к своему единственному равновесному значению. Важной чертой этого подхода служит то обстоятельство, что силы, возникающие в период неравновесия, не содержат эффекта богатства или эффекта реальных кассовых остатков. Ибо, как мы видели в моделях с внутренними активами, чистое богатство частного сектора не является элементом совокупных поведенческих функций. Что же обеспечивает в подобной модели тенденцию к достижению равновесия, если эффект богатства отсутствует Ответ-эффект размещения портфеля. Увеличение денежной массы ведет к избыточному предложению реальных кассовых остатков при начальной ставке процента — ситуация, которую мы наблюдали, когда предполагали, что равновесие в уравнении 12.

В состоянии начального равновесия при определенной сумме денежного запаса имеется только один уровень цен. Когда количество денег удваивается, цены тоже удваиваются, и в точке нового равновесия не может возникнуть какой-то иной уровень цен. Чтобы утверждать это, мы должны быть в состоянии описать силы, возникающие в период неравновесия, и доказать, что, когда равновесие нарушено, уровень цен стремится к своему единственному равновесному значению. Важной чертой этого подхода служит то обстоятельство, что силы, возникающие в период неравновесия, не содержат эффекта богатства или эффекта реальных кассовых остатков. Ибо, как мы видели в моделях с внутренними активами, чистое богатство частного сектора не является элементом совокупных поведенческих функций. Что же обеспечивает в подобной модели тенденцию к достижению равновесия, если эффект богатства отсутствует Ответ-эффект размещения портфеля. Увеличение денежной массы ведет к избыточному предложению реальных кассовых остатков при начальной ставке процента — ситуация, которую мы наблюдали, когда предполагали, что равновесие в уравнении 12.

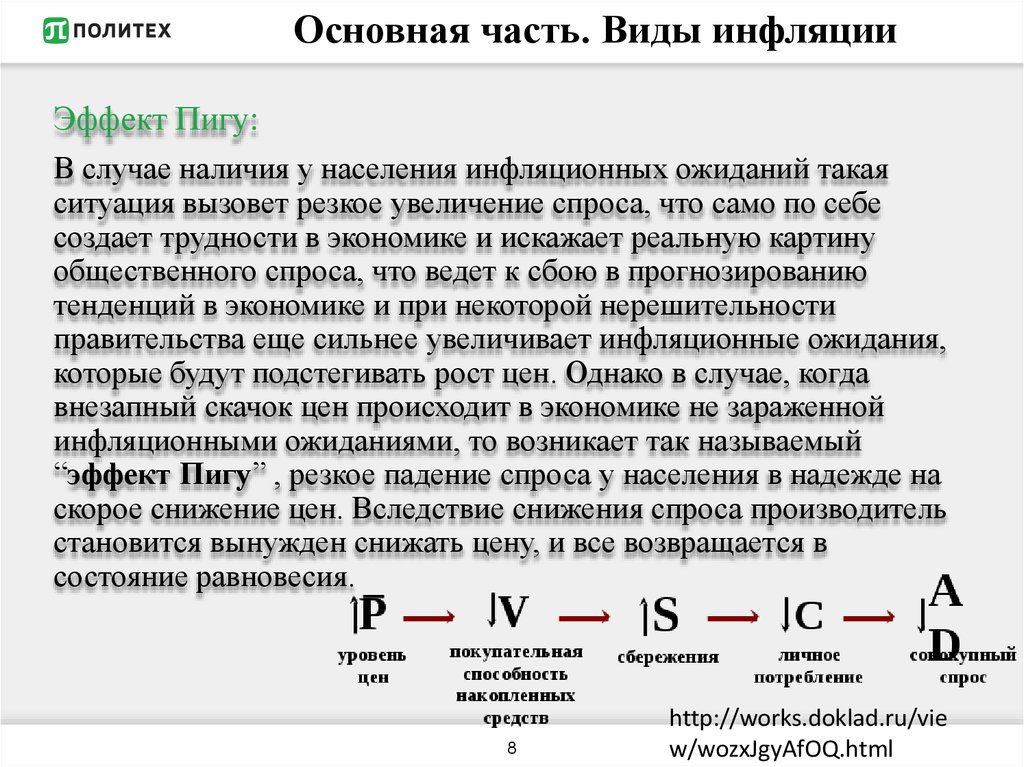

Однако, если внезапный скачок цен происходит в экономике, где инфляционные ожидания еще не набрали силу, поведение населения и его реакция на рост цен могут быть иными. Ожидая, что этот скачок цен — кратковременное явление и вскоре последует их снижение, потребители будут больше сберегать и меньше предъявлять денег на рынке в виде платежеспособного спроса. А раз уменьшаются размеры спроса, начинается давление на цены в сторону их снижения. Экономика вновь возвращается в состояние равновесия. Тем самым мы описали один из эффектов, существующих в нормально функционирующем рыночном хозяйстве эффект Пигу (эффект реальных кассовых остатков). [c.333]

Для совокупного спроса такой подход неприемлем. Здесь траектория кривой определяется такими факторами, как эффект процентной ставки, эффект реальных кассовых остатков или материальных ценностей (эффект богатства), эффект импортных закупок. Все три эффекта являются ценовыми факторами (детерминантами), перемещающими точку на стабильной кривой AD (при прочих равных условиях и при AS — onst).

ЭФФЕКТ РЕАЛЬНЫХ КАССОВЫХ ОСТАТКОВ (real-balan es effe t) -рост (снижение) уровня цен имеет тенденцию снижать (повышать) реальную стоимость (или покупательную способность) финансовых активов с фиксированным денежным выражением, а в результате и сокращать (увеличивать) общий объем расходов в экономике. [c.357]

Особенности долгосрочного равновесия. В долгосрочном плане денежный рынок ведет себя весьма неожиданно, поскольку ставки процента утрачивают всякую связь со спросом на деньги и их предложением. Ситуация складывается таким образом, что даже если будет соблюдаться условие непопадания в ликвидную ловушку, т. е. даже если государство будет жестко контролировать предложение денег в краткосрочном периоде, не приближаясь к критическому рубежу Мп, инфляционной опасности ему не избежать. Объясняется это тем, что каждое очередное «впрыскивание» денег (Ml, Ml,. .. Мп) способствует росту занятости и увеличению доходов, которые будут не столько сберегаться, сколько направляться на текущее потребление.

ПИГУ ЭФФЕКТ [Pigou effe t] (или эффект реальных кассовых остатков) — один из элементов/>ь 0Ч7/ого механизма, способных возвращать экономическую систему, вышедшую мзравновесия, обратно в это состояние. Напр., при росте г/ек (в нормальной экономике, для которой инфляционные ожидания не характерны) экономические агенты увеличивают резервируемую часть денежного фонда [c.262]

Модель Патинкина была получена из стандартной модели общего равновесия простым агрегированием соответствующих функций. С помощью этой модели он пытался решить проблему дихотомии и доказать устойчивость модели равновесия, допускающей вынужденную безработицу. Основное нововведение Патинкина, сделавшее его модель заметным явлением в современной теории, заключается в том, что деньгам была придана самостоятельная роль страхового фонда, и это послужило оправданием включения денег в форме реальных (т.е. с учетом покупательной способности) кассовых остатков в индивидуальные функции спроса и предложения.

Неоклассики не заставил и себя дол го ждать с ответом. Они предприняли попытку преодолеть особые случаи кейнсианской теории. Для этого была использована теоретическая концепция, опирающаяся на эффект Пигу (эффект богатства, эффект реальных кассовых остатков). [c.48]

В литературе существует терминологическая неопределенность этих понятий. Очень часто они используются как синонимы, что скорее есего оправдано, поскольку влияние на экономику, ассоциирующегося с именем Д. Патинкина. эффекта реальных кассовых остатков аналогично эффекту Пигу (или эффекту богатства], который включает в себя прочие аиды финансовых активов и материальные ценности.

[c.48]

Патинкина. эффекта реальных кассовых остатков аналогично эффекту Пигу (или эффекту богатства], который включает в себя прочие аиды финансовых активов и материальные ценности.

[c.48]

Признавая, что исходные формы богатства должны с необходимостью проявляться в качестве аргументов функции спроса, Патинкин ос> выделяет эффект реальных кассовых остатков. Этот эффект служит с чтобы показать отсутствие связи в дихотомии реального и денежного i торов и, несмотря на это, вновь подтвердить количественную теорию депи. [c.384]

Эффект реальных кассовых остатков был открыт задолго до Патинкина Ссылки на него можно найти в работах классической школы В 1937 г его описал Г. Хаберлер, а позднее, в начале 40-х годов, этот эффект был использован Л. Пигу для опровержения выводов Кейнса о хронической нехватке эффективного спроса и стагнации экономики зрелого капитализма . В модели Патинкина эффект реальных кассовых остатков получил новое назначение-он служит главным мостом , соединяющим денежную сферу и процесс товарного обращения, инструментом преодоления классической дихотомии. [c.38]

[c.38]

Работы Д Патинкина вызвали большой резонанс в научном мире В полемику о роли эффекта реальных кассовых остатков и о характере влияния денег в нео-вальрасовских моделях включились такие звезды первой величины, как Дж Хикс, П Самуэльсон, Ф Хан, Р. Клауэр и др. Контроверза Патинкипа стала предметом обсуждения в многочисленных статьях и книгах по макроэкономике и денежной теории. Вместе с тем, отдавая должное изобретательности Патинкина, большинство авторов пришло к выводу, что ему не удалось показать подлинного значения денег в системе товарного производства, выявить специфические черты, присущие денежной экономике. Стремление сохранить классический вывод о нейтральности денег привело к консервации бартерных черт модели. [c.39]

В подобной формулировке это лишь иной вариант эффекта реальных кассовых остатков на рынке товаров, который мы рассматривали в гл. 5. Но имеется одно различие. В своей простейшей форме эффект реальных остатков был сформулирован в рамках модели, где единственным видом богатства являлись деньги, и он отражал влияние на потребление только реальных кассовых остатков. Эффект Пигу представляет собой приложение простейшего варианта эффекта реальнбтх кассовых остатков к хозяйству, где существуют и другие формы богатства. Они включают прочие виды финансовых активов (например, облигации) и физические активы (оборудование, жилые строения).

[c.404]

Эффект Пигу представляет собой приложение простейшего варианта эффекта реальнбтх кассовых остатков к хозяйству, где существуют и другие формы богатства. Они включают прочие виды финансовых активов (например, облигации) и физические активы (оборудование, жилые строения).

[c.404]

Теоретические соображения, лежащие в основе эффекта Пигу, аналогичны тем, которыми обосновывается эффект реальных кассовых остатков. Иначе говоря, из стратегии индивида, направленной на максимизацию полезности при распределении расходов на потребление между настоящим и будущим, можно заключить, что потребление — это функция суммы накопленного богатства. Есть смысл вновь рассмотреть обоснование этого положения, что позволит нам более четко уяснить взаимосвязь между теориями Кейнса и Пигу. [c.404]

Первая группа ограничений, связанных с эффектом Пигу, касается вопроса, справедливы ли допущения, принимаемые при постулировании позитивной связи между богатством и потребительскими расходами. Напомним эти проблемы лишь вкратце, ибо мы уже имели с ними дело в гл. 5 при рассмотрении эффекта реальных кассовых остатков.

[c.413]

5 при рассмотрении эффекта реальных кассовых остатков.

[c.413]

Несмотря на указанные теоретические ограничения, эффект Пигу (или эффект богатства, эффект реальных кассовых остатков) стал общепризнанным элементом кейнсианских моделей. Модели кейнсианско-неокласси-ческого синтеза включают эффект Пигу как отличительную черту. В последующих разделах книги мы покажем, как модели, содержащие эффект Пигу, используются для анализа вопроса о нейтральности денег. [c.416]

Таким образом, определенность уровня цен в модели с внутренними деньгами обеспечивается благодаря взаимодействию денежного и облигационного рынков с рынком товаров Но взаимодействие это осуществляется в данном случае не через эффект богатства, а через изменения процентной ставки, вызванные портфельным неравновесием. Указанный вывод вновь ставит перед нами вопрос является ли эффект реальных кассовых остатков sine qua поп денежной теории в том смысле, что без него нельзя построить непротиворечивую модель с полностью определенным уровнем цен Выше мы видели, что определенность уровня цен может быть обеспечена и без эффекта реальных кассовых остатков или эффекта богатства. [c.434]

[c.434]

Рассмотрим рис. 15.4. Согласно принятым на нем обозначениям, исходные кривые помечены индексом 1, а равновесная норма пропента-rj. Следует иметь в виду, что кривые отражают номинальные, а не реальные значения переменных, при этом мы отвлекаемся от действия эффекта Пигу, или эффекта реальных кассовых остатков. Предположим, имеет место увеличение темпов роста предложения денег, прирост которого за неделю составляет ЛМ . Кривая спроса на облигации примет вид В02В02, а норма процента, при которой восстановится равновесие на рынке ссудных фондов, снизится до г2. Если норма процента окажется ниже rt, возникает избыточный спрос на товары, поскольку при любом ее уровне [c.505]

НОУ ИНТУИТ | Лекция | Совокупный спрос и совокупное предложение. Эффект храповика

Ключевые слова: объединение, товар, эффект дохода, очередь, фирма, процентная ставка, расходы, стоимость, прямой, прибыль, пересечение

Совокупные величины (агрегаты) в экономическом анализе

intuit.ru/2010/edi»>Рассмотрен механизм действия закона спроса и предложения для одного товара, но оставлены без ответа важные экономические вопросы. Почему цены повышаются и понижаются? Почему общий уровень цен остается относительно постоянным в одни периоды и резко повышается в другие? Что определяет все равновесное количество определенных товаров на внутреннем рынке? Почему реальный объем национального производства уменьшается в определенные периоды по сравнению с предшествующим уровнем, а в другие быстро увеличивается? Чтобы ответить на эти вопросы, необходимо объединить или агрегировать, во-первых, все отдельные виды производств в единое совокупное производство, или реальный объем национального производства; во-вторых, тысячи цен на различные товары (зерно, персональные компьютеры, коленчатые валы, промышленные работы, бриллианты, нефть, духи и т.д.) — в единую совокупную цену, или уровень цен. Объединение всех цен на отдельные товары и услуги в уровень цен, а также объединение всего количества товаров и услуг в реальный объем национального производства называется агрегированием.

intuit.ru/2010/edi»>Рассмотрен механизм действия закона спроса и предложения для одного товара, но оставлены без ответа важные экономические вопросы. Почему цены повышаются и понижаются? Почему общий уровень цен остается относительно постоянным в одни периоды и резко повышается в другие? Что определяет все равновесное количество определенных товаров на внутреннем рынке? Почему реальный объем национального производства уменьшается в определенные периоды по сравнению с предшествующим уровнем, а в другие быстро увеличивается? Чтобы ответить на эти вопросы, необходимо объединить или агрегировать, во-первых, все отдельные виды производств в единое совокупное производство, или реальный объем национального производства; во-вторых, тысячи цен на различные товары (зерно, персональные компьютеры, коленчатые валы, промышленные работы, бриллианты, нефть, духи и т.д.) — в единую совокупную цену, или уровень цен. Объединение всех цен на отдельные товары и услуги в уровень цен, а также объединение всего количества товаров и услуг в реальный объем национального производства называется агрегированием. Объединенные цены (уровень цен) и объединенные равновесные количества товаров (реальный объем национального производства) называются совокупностями (агрегатами).

Объединенные цены (уровень цен) и объединенные равновесные количества товаров (реальный объем национального производства) называются совокупностями (агрегатами).

Показатели на графике макроэкономической модели всегда представляют собой уровень цен (на оси ординат), а не цену на отдельный товар и реальный объем национального производства (на оси абсцисс) и не количество отдельного товара. Для последующего исследования полезно объединить или агрегировать огромное количество отдельных товарных рынков в <составной> рынок, на котором основными переменными являются уровень цен и реальный объем национального производства. Это можно сделать с помощью экономической модели <совокупный спрос — совокупное предложение>.

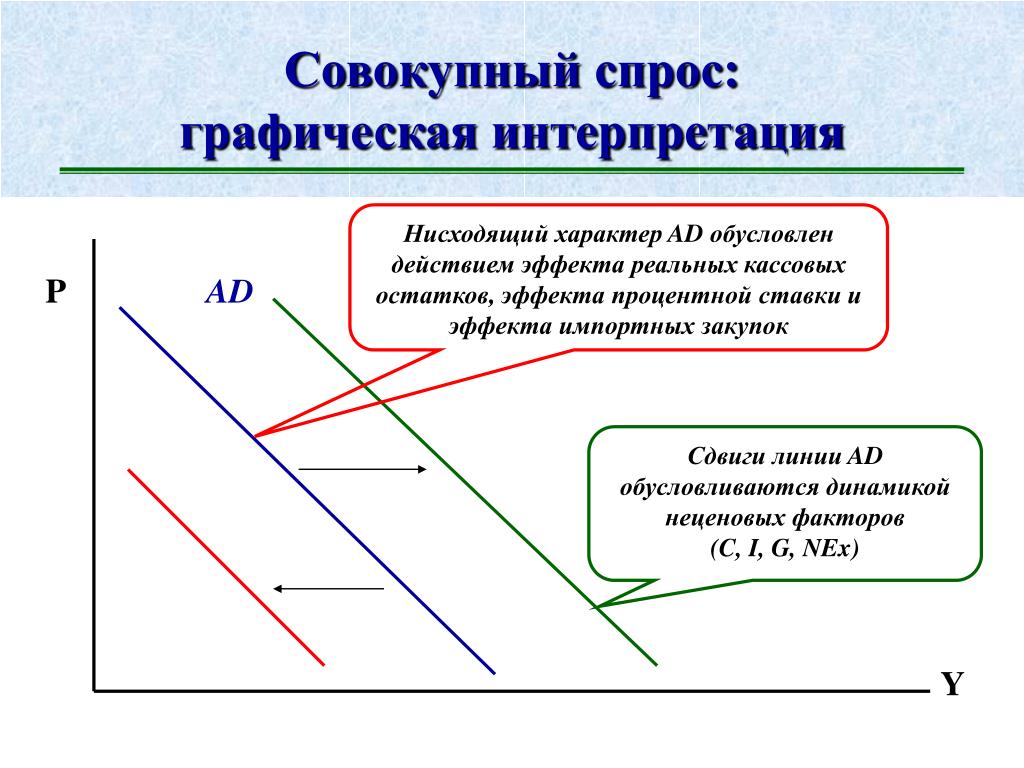

Совокупный спрос. Кривая совокупного спроса. Неценовые факторы

Совокупный спрос — модель, представленная в виде кривой, которая показывает различные объемы товаров и услуг, т. е. реальный объем национального производства, который потребители, предприятия и правительство готовы купить при любом возможном уровне цен.

е. реальный объем национального производства, который потребители, предприятия и правительство готовы купить при любом возможном уровне цен.

При прочих равных условиях чем ниже уровень цен, тем большую часть реального объема национального производства захотят приобрести как отечественные, так и зарубежные покупатели. И наоборот, чем выше уровень цен, тем меньший объем национального продукта они захотят купить.

Зависимость между уровнем цен и реальным объемом национального производства является обратной, или отрицательной.

Кривая совокупного спроса (AD) указывает на обратную, или отрицательную, зависимость между уровнем цен и объемом национального производства (рис. 28.1). Нисходящая кривая совокупного спроса указывает на то, что чем ниже уровень цен, тем больше реальный объем национального производства, который будет куплен.

intuit.ru/2010/edi»>Из рис. 28.1 видно, что кривая совокупного спроса отклоняется вниз и вправо, т.е. так же, как кривая спроса на отдельный товар. Но причины такого отклонения различны.

intuit.ru/2010/edi»>Из рис. 28.1 видно, что кривая совокупного спроса отклоняется вниз и вправо, т.е. так же, как кривая спроса на отдельный товар. Но причины такого отклонения различны.

Рис. 28.1. Кривая совокупного спроса

Характер кривой спроса на отдельный товар связан с эффектами дохода и замещения. Когда цена на отдельный товар падает, то (постоянный) денежный доход потребителя дает ему возможность приобрести большее количество товара (эффект дохода). Когда цена падает, потребитель готов приобрести большее количество данного товара, потому что он становится относительно дешевле, чем другие товары (эффект замещения).

Характер кривой совокупного спроса связан с другими тремя факторами: 1) эффектом процентной ставки; 2) эффектом богатства, или реальных кассовых остатков; 3) эффектом импортных закупок.

Эффект процентной ставки показывает, что при повышении уровня цен повышаются и процентные ставки, а возросшие процентные ставки приводят к сокращению потребительских расходов и инвестиций. Это, в свою очередь, вызывает сокращение спроса на реальный объем национального продукта.

Иначе говоря, фирма, которая рассчитывает получить 10% прибыли на приобретенные инвестиционные товары, будет считать эту покупку выгодной, если процентная ставка составит, например, 7%. Но покупка не принесет выгоды и поэтому не состоится, если процентная ставка возрастет, скажем, до 12%. Из-за повышения процентной ставки потребители тоже примут решение не покупать дома или автомобили.

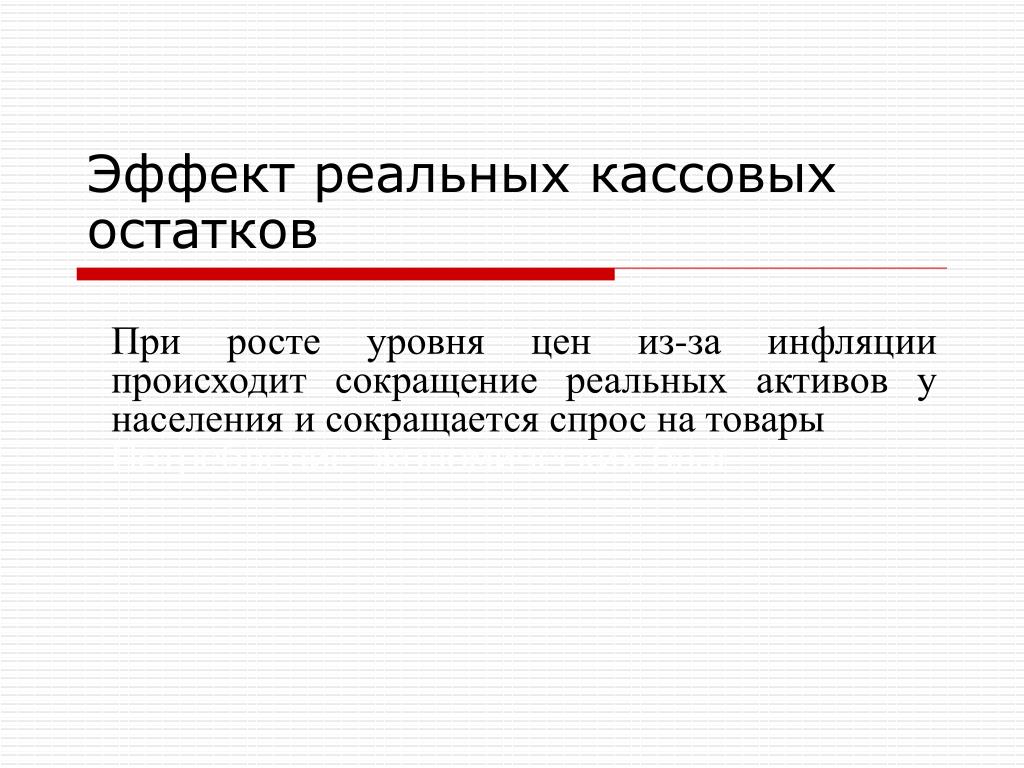

Эффект богатства, или реальных кассовых остатков, показывает, что при более высоком уровне цен покупательная способность накопленных финансовых активов (срочные счета или облигации), находящихся у населения, уменьшится. В таком случае население реально станет беднее, и поэтому можно ожидать, что оно сократит свои расходы. И наоборот, при снижении уровня цен реальная стоимость, или покупательная способность, материальных ценностей возрастет и расходы увеличатся.

В таком случае население реально станет беднее, и поэтому можно ожидать, что оно сократит свои расходы. И наоборот, при снижении уровня цен реальная стоимость, или покупательная способность, материальных ценностей возрастет и расходы увеличатся.

Эффект импортных закупок предполагает, что существует обратная зависимость между изменениями уровня цен в одной стране по сравнению с другими странами и изменением чистого объема экспорта в совокупном спросе. При повышении уровня цен эффект импортных закупок приводит к уменьшению совокупного спроса на отечественные товары и услуги. И наоборот, уменьшение уровня цен способствует сокращению импорта и увеличению экспорта и тем самым увеличению чистого объема экспорта в совокупном спросе.

Следует отличать изменения совокупного спроса, вызванные изменениями в уровне цен, от изменений, вызванных изменениями в неценовых детерминантах (факторах) совокупного спроса. К ним относятся:

К ним относятся:

- изменения в потребительских расходах в результате изменений: а) благосостояния потребителя; б) ожиданий потребителя; в) задолженности потребителя; г) налоговых ставок;

- изменения в инвестиционных расходах в результате изменений: а) процентных ставок; б) ожидаемых прибылей от инвестиций; в) налогов с предприятий; г) технологии и использования избыточных мощностей;

- изменения в государственных расходах;

- изменения в чистом экспорте.

Изменения неценовых факторов смещают кривую совокупного спроса или влево, или вправо.

Эффект Пигу: определение, история и примеры

Что такое эффект Пигу?

Эффект Пигу относится к взаимосвязи между потреблением, богатством, занятостью и выпуском в периоды дефляции. Эффект Пигу гласит, что при дефляции цен занятость (и, следовательно, выпуск) будет увеличиваться из-за увеличения богатства (что увеличивает потребление).

Эффект Пигу гласит, что при дефляции цен занятость (и, следовательно, выпуск) будет увеличиваться из-за увеличения богатства (что увеличивает потребление).

Перед периодом дефляции возникает ловушка ликвидности, то есть период, когда спрос на инвестиции в облигации нулевой, и люди копят наличные, потому что ожидают периода дефляции или войны. Эффект Пигу предлагает механизм выхода из этой ловушки. Согласно теории, уровень цен и занятость падают, а безработица растет. По мере снижения уровня цен реальные остатки увеличиваются, а благодаря эффекту Пигу в экономике стимулируется потребление. Эффект Пигу также известен как «эффект реального баланса».

Ключевые выводы

- Эффект Пигу утверждает, что дефляция цен приведет к увеличению занятости и благосостояния, позволяя экономике вернуться к своим «естественным темпам».

- Гарвардский экономист Роберт Барро утверждал, что правительство не может создать эффект Пигу, выпуская больше облигаций.

- Эффект Пигу имеет ограниченное применение для объяснения дефляционной экономики Японии.

- Пиговианский налог — это налог, взимаемый с частных лиц или предприятий за участие в деятельности, которая имеет неблагоприятные социальные последствия и затраты.

- Пигу бросил вызов свободной рыночной экономике, предложив правительству вмешаться и обложить налогом частные компании и отдельных лиц за негативное влияние их деятельности на общество.

Понимание эффекта Пигу

Артур Пигу был английским экономистом, который выступал против кейнсианской экономической теории, утверждая, что периоды дефляции из-за падения совокупного спроса будут самокорректирующимися. Дефляция приведет к увеличению богатства, что приведет к росту расходов, тем самым скорректировав падение спроса. И наоборот, во время инфляции цены растут, богатство и потребление падают, выпуск продукции и занятость падают, а совокупный спрос также падает.

Изображение Сабрины Цзян © Investopedia 2020

Экономика, попавшая в ловушку ликвидности, не может применять монетарные стимулы для увеличения объема производства. Определенной связи между спросом на деньги и личным доходом нет. По словам Джона Хикса, этим объясняется высокий уровень безработицы.

Определенной связи между спросом на деньги и личным доходом нет. По словам Джона Хикса, этим объясняется высокий уровень безработицы.

Несмотря на это, эффект Пигу — это механизм, позволяющий избежать ловушки ликвидности. По мере роста безработицы уровень цен падает. Это увеличивает «реальный баланс», который представляет собой влияние на расходы изменений реальной стоимости денег. Люди могут купить больше на свои деньги, когда безработица растет, а цены падают.

По мере роста потребления занятость снижается, а цены растут. Во время инфляции, когда цены растут, реальная покупательная способность денег, которые уже есть у людей, падает. Это делает людей более склонными к сбережениям и менее склонными тратить свои доходы. При полной занятости экономика будет находиться в другом месте. Пигу заключает, что если заработная плата и цены станут вязкими, будет достигнуто равновесие, и уровень занятости упадет ниже уровня полной занятости.

История эффекта Пигу

Эффект Пигу был придуман Артуром Сесилом Пигу в 1943 году в статье «Классическое стационарное состояние» в Economic Journal . В статье Пигу предложил связь между «реальными балансами» и потреблением.

В статье Пигу предложил связь между «реальными балансами» и потреблением.

В традициях классической экономики Пигу предпочитал идею «естественных темпов», к которым обычно возвращалась экономика, хотя и признавал, что жесткие цены могут по-прежнему препятствовать возврату к естественным уровням производства после шока спроса. Пигу рассматривал реальный эффект баланса как механизм слияния кейнсианской и классической моделей. С эффектом реального баланса более высокая покупательная способность приводит к снижению государственных и инвестиционных расходов.

Однако критики эффекта Пигу отмечают, что, если бы эффект всегда действовал в экономике, можно было бы ожидать, что почти нулевые номинальные процентные ставки в Японии в 1990-х годах положат конец исторической японской дефляции раньше, чем это произошло.

Другим очевидным свидетельством против эффекта Пигу из Японии может быть продолжительная стагнация потребительских расходов во время падения цен. Пигу сказал, что падение цен должно заставить потребителей чувствовать себя богаче (и увеличить расходы), но японские потребители предпочитали откладывать покупки, ожидая, что цены упадут еще больше.

Государственный долг и эффект Пигу

Роберт Барро, экономист из Гарварда, утверждал , что из-за рикардианской эквивалентности общественность нельзя обмануть, заставив думать, что она богаче, чем она есть, когда правительство выпускает для них облигации. Это связано с тем, что купоны по государственным облигациям должны оплачиваться за счет увеличения будущих налогов. Рикардианская эквивалентность — это экономическая теория, которая утверждает, что финансирование государственных расходов за счет текущих налогов или будущих налогов (и текущего дефицита) окажет эквивалентное влияние на экономику в целом. Барро утверждал, что на микроэкономическом уровне субъективный уровень богатства должен быть уменьшен за счет того, что национальное правительство берет на себя долю долга.

Как следствие, облигации не следует рассматривать как часть чистого богатства на макроэкономическом уровне. Он утверждал, что это означает, что у правительства нет возможности создать эффект Пигу путем выпуска облигаций, потому что совокупный уровень богатства не увеличится.

Эффект Пигу не проявлялся в Японии в 1990-х годах, когда страна переживала экономический застой и историческую дефляцию.

Критика эффекта Пигу

Эффект Кейнса утверждает, что по мере падения цен номинальная денежная масса будет связана с большей реальной денежной массой, что приведет к падению процентных ставок. Это будет стимулировать инвестиции и расходы на физический капитал и стимулировать экономику. Подразумевается, что недостаточный спрос и выпуск будут решены за счет более низких уровней цен.

Эффект Пигу, напротив, объясняет падение совокупного спроса за счет увеличения реальных остатков. Люди имеют больше денег, чтобы тратить, если цены падают, что увеличивает расходы за счет эффекта дохода.

Польский экономист Михал Калецки был критиком эффекта Пигу. По его словам, корректировка, предложенная Пигу, «катастрофически увеличила бы реальную стоимость долгов и, следовательно, привела бы к массовому банкротству и кризису доверия».

Если бы это было так, а эффект Пигу всегда действовал, политика Банка Японии по почти нулевым процентным ставкам была бы успешной в решении проблемы японской дефляции в XIX веке. 90-е. Таким образом, постоянные потребительские расходы в Японии, несмотря на падение цен, противоречат эффекту Пигу. Что касается японских потребителей, то они ожидали дальнейшего снижения цен и отсрочки потребления.

90-е. Таким образом, постоянные потребительские расходы в Японии, несмотря на падение цен, противоречат эффекту Пигу. Что касается японских потребителей, то они ожидали дальнейшего снижения цен и отсрочки потребления.

Что такое налог Пигу?

Пиговианский (пигувианский) налог — это налог, взимаемый с частных лиц или предприятий за участие в деятельности, которая имеет неблагоприятные социальные последствия и затраты. Затраты на побочные эффекты не включены в рыночную цену продукта. Например, стоимость угольной энергии — это загрязнение окружающей среды, а стоимость производства табака — нагрузка на здравоохранение. Цель налога Пиговиана состоит в том, чтобы перераспределить стоимость обратно производителю или пользователю отрицательного внешнего эффекта. Налог на выбросы углерода или налог на пластиковые пакеты являются примерами налогов Пиговии.

Чем отличаются подходы Маршалла, Коуза и Пигу к экстерналиям?

Пигу расширил концепцию внешних эффектов Альфреда Маршалла как налагаемых затрат или выгод, предоставляемых другим , которые не принимаются во внимание лицом, совершающим действие. Пигу утверждал, что наличие внешних эффектов является достаточным оправданием для государственного вмешательства. Пигу предположил, что отрицательные внешние эффекты (возлагаемые затраты) должны компенсироваться налогом, а положительные внешние эффекты должны компенсироваться субсидией. Рональд Коуз спорил с анализом Пигу в начале XIX века.60-х годов, предполагая, что «налоги и субсидии не нужны, если партнеры по сделке, то есть люди, затронутые внешними эффектами, и люди, которые их вызывают, могут торговаться по сделке».

Пигу утверждал, что наличие внешних эффектов является достаточным оправданием для государственного вмешательства. Пигу предположил, что отрицательные внешние эффекты (возлагаемые затраты) должны компенсироваться налогом, а положительные внешние эффекты должны компенсироваться субсидией. Рональд Коуз спорил с анализом Пигу в начале XIX века.60-х годов, предполагая, что «налоги и субсидии не нужны, если партнеры по сделке, то есть люди, затронутые внешними эффектами, и люди, которые их вызывают, могут торговаться по сделке».

Как Пигу бросил вызов свободному рынку?

Пигу бросил вызов свободному рынку, предложив правительству вмешаться и обложить налогом частные компании и отдельных лиц за негативное влияние их деятельности на общество. Например, Пигу считал, что загрязнители должны облагаться налогом, а медицинское страхование должно быть обязательным.

Примечания к макросам 3: Спрос на деньги

Примечания к макросам 3: Спрос на деньги 3.1 Спрос на деньгиПонятие спроса на деньги может поразить вас с первого взгляда.

как причудливый. Разве ты не хочешь столько, сколько можешь получить? Или это не деньги

что вы используете, когда вы требуете других товаров? Вот где мы должны помнить

что деньги — это запас , а не поток , и что доход и богатство

не деньги. Спрос на деньги — это вопрос того, какая часть вашего богатства

вы хотите держать в денежной форме в любой момент времени. (Поставка

деньги также являются биржевой концепцией.)

как причудливый. Разве ты не хочешь столько, сколько можешь получить? Или это не деньги

что вы используете, когда вы требуете других товаров? Вот где мы должны помнить

что деньги — это запас , а не поток , и что доход и богатство

не деньги. Спрос на деньги — это вопрос того, какая часть вашего богатства

вы хотите держать в денежной форме в любой момент времени. (Поставка

деньги также являются биржевой концепцией.)

Ваш спрос на деньги — это то, сколько вы хотите от своего богатства держать как деньги в любой момент времени. Таким образом, это спрос на акции. Твой богатство — это запас, и вы должны решить, как распределить этот запас богатства. между различными видами активов, например, домом, приносящим доход ценные бумаги, расчетный счет и наличные деньги.

Зачем вам хранить какое-либо свое богатство в виде денег — в виде наличных или чека? депозиты? Эти активы приносят мало или вообще не приносят дохода. Разве это не было бы больше разумно хранить все свое богатство в виде активов, приносящих доход? Обратите внимание, что:

- 1.

Есть расходы, связанные с хранением денежных средств (вы даете

начисление процентов),

Есть расходы, связанные с хранением денежных средств (вы даете

начисление процентов),

2. В денежных остатках, которые вы владеть, за исключением случаев их использования в качестве средства обмена. Как правило, вы приобретаете деньги, чтобы избавиться от них — чтобы купить вещи. Пока вы держите его, деньги не согреет вас, не развлечет и не принесет никакой другой пользы.

3.2

Транзакции Мотив для хранения денег

Самый очевидный ответ: у нас есть деньги, потому что они

удобно покупать вещи. Мы назовем эту первую причину транзакциями .

мотив . По сути, удобно держать некую среднюю сумму

денег в любой момент времени, в зависимости от того, какие покупки вы совершаете

и размер вашего дохода.

Одна из важнейших функций денег заключается в том, что они

общепризнанное средство обмена — это главная причина, по которой вы

держать деньги. Таким образом, одна из причин держать деньги — использовать их в качестве платежного средства.

в сделках в будущем. Теперь, если бы было идеальное совпадение между

моменты, когда вы получаете деньги в транзакциях, и моменты, когда вы используете деньги,

вам вообще не нужно было бы держать деньги. Если бы мне платили каждую пятницу,

и я мог бы оплатить все свои счета в тот же день, тогда мне нужно было бы держать

очень мало денег.

Таким образом, одна из причин держать деньги — использовать их в качестве платежного средства.

в сделках в будущем. Теперь, если бы было идеальное совпадение между

моменты, когда вы получаете деньги в транзакциях, и моменты, когда вы используете деньги,

вам вообще не нужно было бы держать деньги. Если бы мне платили каждую пятницу,

и я мог бы оплатить все свои счета в тот же день, тогда мне нужно было бы держать

очень мало денег.

К сожалению, в реальном мире не будет

точное совпадение между тем, когда я получаю деньги и когда мне нужно произвести платеж.

Допустим, как студент, обучающийся на рабочем месте, вы получаете 500 долларов каждый месяц в качестве

оплата за вашу работу. Эта выплата приходит раз в месяц. Но вам нужно

платить за аренду, еду, фильмы, книги, копирование, ручки и т. д.

в течение месяца. Итак, первого числа месяца вы вносите на свой счет 500 долларов.

банковский счет в банке Фултон, а затем вы снимаете эти деньги и запускаете свой

счет до нуля в течение месяца. В ходе

в месяц ваш средний денежный запас составляет 250 долларов. То же самое происходит

в следующем месяце и в следующем, в течение года.

В ходе

в месяц ваш средний денежный запас составляет 250 долларов. То же самое происходит

в следующем месяце и в следующем, в течение года.

Тогда ваш средний запас денег составляет 250 долларов: вот сколько у вас есть в среднем на вашем банковском счете в течение года.

Если бы вместо этого вам платили 250 долларов США каждые две недели, вы бы держите 250 долларов в начале двух недель и снизьте их до нуля в течение в течение двух недель, повторите это в следующие две недели и так далее.

Вы видите, что в среднем вы держите 125 долларов в своем счет?

Другими словами, потребность в хранении денежных средств уменьшится.

зависит от гладкости, с которой время, которое вам платят, и время

вы используете деньги, чтобы сделать платежную сетку. Таким образом, необходимость хранения денежных остатков

отчасти является результатом институциональных платежных механизмов в экономике.

Аграрный поденщик в Индии не имеет большого количества денежных средств. потому что она будет получать деньги ежедневно небольшими суммами, а затем использовать

деньги, которые она получает для оплаты своих операций по покупке продуктов питания

почти сразу же. У нее будет почти нулевой запас денежных средств.

Но в системе, где людям платят по долгосрочным контрактам,

заработная плата и жалованье, и где они выплачиваются с интервалом в неделю, две недели

или в месяц, а там, где доходы относительно стабильны, необходимость держать деньги

остатки будут выше.

потому что она будет получать деньги ежедневно небольшими суммами, а затем использовать

деньги, которые она получает для оплаты своих операций по покупке продуктов питания

почти сразу же. У нее будет почти нулевой запас денежных средств.

Но в системе, где людям платят по долгосрочным контрактам,

заработная плата и жалованье, и где они выплачиваются с интервалом в неделю, две недели

или в месяц, а там, где доходы относительно стабильны, необходимость держать деньги

остатки будут выше.

Даже если не было идеального совпадения между моими поступлениями наличными и моменты, когда я использую его как средство оплаты транзакций, если бы я мог бесплатно и немедленно конвертировать любые облигации, которые у меня есть, в деньги, то нет причин держать деньги. Я бы держал все богатство как облигации и продать облигацию за деньги в тот момент, когда мне нужно совершить покупку, держать деньги только на мгновение.

Например, вам платят 500 долларов в месяц. У вас средний баланс

250 долларов США, поскольку вы начинаете месяц с банковским балансом 500 долларов США, а затем запускаете

вниз в течение месяца. Но что, если вы обнаружите, что можете купить облигацию на 250 долларов?

в начале месяца, а продать в середине месяца,

получать проценты за полмесяца? Когда вам заплатят, вы можете поставить

250 долларов на вашем текущем счете в качестве денежного запаса и купите облигацию на 250 долларов.

По истечении двух недель, когда ваши 250 долларов будут израсходованы, вы можете продать

облигацию и внести еще 250 долларов на свой счет. Ваши средние денежные запасы

только что упали до 125 долларов, и каждые две недели вы получаете проценты по облигациям на 250 долларов.

У вас средний баланс

250 долларов США, поскольку вы начинаете месяц с банковским балансом 500 долларов США, а затем запускаете

вниз в течение месяца. Но что, если вы обнаружите, что можете купить облигацию на 250 долларов?

в начале месяца, а продать в середине месяца,

получать проценты за полмесяца? Когда вам заплатят, вы можете поставить

250 долларов на вашем текущем счете в качестве денежного запаса и купите облигацию на 250 долларов.

По истечении двух недель, когда ваши 250 долларов будут израсходованы, вы можете продать

облигацию и внести еще 250 долларов на свой счет. Ваши средние денежные запасы

только что упали до 125 долларов, и каждые две недели вы получаете проценты по облигациям на 250 долларов.

Вы можете пойти еще дальше. Почему бы не внести только $125, и купить облигации на 375 долларов? Продавайте облигации на $125 каждую неделю и получайте проценты на три недели. По сути, вопрос:

Зачем вообще хранить денежные остатки? Почему не всегда держать облигации и получать деньги только в тот момент, когда они вам нужны для оплаты транзакций?

С точки зрения времени и ресурсов постоянное движение в

и из облигаций или других активов и денег. Поскольку это так, я буду

стремление удерживать определенный уровень денежных остатков в среднем, чтобы удовлетворить мои

необходимо платить за транзакции. Это называется транзакционным спросом на

деньги.

Поскольку это так, я буду

стремление удерживать определенный уровень денежных остатков в среднем, чтобы удовлетворить мои

необходимо платить за транзакции. Это называется транзакционным спросом на

деньги.

Если процентные платежи, которые я получаю по облигациям и другим активам, высоко, то мне стоит потратить время на покупку и продажу акций и облигаций и деньги, чтобы я мог зарабатывать эти проценты вместо того, чтобы держать денежные остатки. Если процентная ставка не такая высокая, то не стоит это вводить и выводить деньги и облигации, чтобы получить этот процент оплата.

Другим взглядом на это является то, что процентная ставка описывает стоимость хранения денежных остатков. Это потому, что процентная ставка говорит вам сумму процентного дохода, от которой вы должны отказаться, удерживая денежные остатки вместо того, чтобы одалживать эти деньги и держать актив, например, облигацию.

Этого достаточно, чтобы построить кривую, отображающую спрос на

деньги — сумма, которую вы хотите держать, а не держать богатство в виде облигаций

— в зависимости от р. Эта кривая будет иметь наклон вниз.

Эта кривая будет иметь наклон вниз.

Внимание! Это похоже на кривую спроса, к которой вы привыкли в микро. Это не так. Они представляют спрос на поток товара. Это показывает, какой запас денег люди хотят держать как часть своих портфелей активов.

Мы подчеркиваем, как r влияет на спрос на транзакции, потому что

это важно для нашей истории денежного рынка. Но две другие вещи также будут

влияют на спрос сделок. Если доход меняется, трансакционный спрос должен

меняйся вместе с ним. По мере роста вашего дохода растут и ваши расходы, и, следовательно,

количество богатства, которое вы хотели бы иметь в качестве денег в любой момент времени

время. Точно так же разумно предположить, что на национальном уровне спрос

ибо деньги будут расти по мере роста национального дохода и уменьшаться, если национальный доход

отказывается. Кроме того, поскольку общий уровень цен на товары и услуги

изменения, транзакционный спрос будет меняться вместе с ним: если вы держите деньги, чтобы

покупать вещи, и покупать вещи становится дешевле, вы будете держать меньше

деньги.

Таким образом, транзакционный спрос на деньги зависит от трех факторов:

а) процентная ставка : как мы уже отмечали выше, процентная ставка Ставка фактически является ценой хранения денежных остатков. это доход Я воздерживаюсь, когда держу денежные остатки. Если процентная ставка растет, то доход от перевода денег в другие активы и обратно будет увеличится, поэтому люди будут иметь более низкий уровень денежных остатков. Если интерес ставка падает, то доход от перемещения денежных остатков в активы не так велики. В этом случае не стоит двигаться без денег в другие активы, а затем обратно, когда вам нужно произвести платежи по транзакциям, так что вы будете держать более высокий уровень денежных остатков.

б) совокупный доход : если объем дохода и выпуска

производства на товарных рынках увеличивается, то, очевидно, будет больше

объем сделок и обменов. Людям нужно будет

держите больший объем денег, чтобы выполнять все эти транзакции и осуществлять платежи.

c) уровень цен : если цены вырастут, то люди должны будут иметь более высокий уровень денежных остатков для выполнения своих платежных операций. Если цены упадут, людям потребуется меньший объем денежных остатков для поддержания определенный уровень транзакций.

3.3

Спекулятивный мотив для хранения денег

Теперь, кроме мотива сделки, есть еще один

Причина, по которой у людей есть потребность в хранении денежных остатков. Это называется

спекулятивный мотив . Предположим, что процентные ставки колеблются. В

при двухпроцентной процентной ставке вы получите 1020 долларов в год в

обменять на 1000 долларов наличными сейчас (т. е. купить сейчас за 1000 долларов облигацию,

платит 1020 долларов в год, что равносильно тому, чтобы ссудить 1000 долларов на два

процентная ставка). Предположим, что процентная ставка теперь составляет два процента,

но вы ожидаете, что вскоре он вырастет до десяти процентов. Десять процентов, 1000 долларов. наличными сейчас принесет вам 1100 долларов через год. Итак, если вы думаете, что интерес

процентные ставки необычайно низки и, вероятно, будут расти, вы можете сохранить свое богатство как

деньги, а не покупать облигации по низкой текущей процентной ставке.

наличными сейчас принесет вам 1100 долларов через год. Итак, если вы думаете, что интерес

процентные ставки необычайно низки и, вероятно, будут расти, вы можете сохранить свое богатство как

деньги, а не покупать облигации по низкой текущей процентной ставке.

Еще один способ думать об этом, который станет яснее после

вы закончите следующий раздел, если вы думаете, что процентные ставки будут

поднимутся, то любые облигации, которые вы покупаете сейчас под два процента, упадут в цене.

после повышения процентной ставки. «Спекулятивный» просто означает спекулятивный.

азартные игры, если хотите, — что стоимость актива изменится, и вы

может извлечь из этого прибыль. Обычно мы думаем о спекуляции с точки зрения покупки

актив: если я ожидаю, что недвижимость в Карлайле вот-вот вырастет в цене,

Я мог бы купить некоторые в надежде продать после того, как цена вырастет. Но если я думаю

что цена актива вот-вот упадет, я также могу спекулировать, удерживая

наличными, чтобы я мог купить его после того, как цена упадет.

Конечно, если я считаю, что процентные ставки необычно высоки, то Я куплю как можно больше облигаций, чтобы зафиксировать более высокую процентную ставку. Другими словами, после падения процентной ставки эти облигации будет стоить больше.

Подытожим: как правило, когда процентные ставки высоки, люди предполагают, что они не останутся высокими, а упадут. Если это так, тогда люди будут требовать меньше денег и перейдут на облигации. Когда (или если) процентные ставки упадут, их облигации вырастут в цене.

Но если процентные ставки низкие, люди ожидают, что они пойдут вверх. Поэтому они предпочитают держаться за денежные остатки и отказываются от облигаций, опасаясь, что стоимость этих облигаций упадет, когда (или если) ставки растут в будущем.

3.4

Спрос на деньги как функция процентной ставки

На данный момент у нас есть две причины, по которым сумма денег, которую люди

желание держать может варьироваться в зависимости от процентной ставки. Бывает, что они оба

согласны с характером изменения: при низких процентных ставках спрос на деньги

будет высоким, при высоких процентных ставках сумма их портфелей,

люди хотят держать, так как денег будет мало.

Бывает, что они оба

согласны с характером изменения: при низких процентных ставках спрос на деньги

будет высоким, при высоких процентных ставках сумма их портфелей,

люди хотят держать, так как денег будет мало.

Прежде чем соединить это с предложением денег, нам нужно рассмотреть соотношение между процентной ставкой и ценой облигаций.

3,5

Цены на облигации и процентная ставка

Последним звеном в этой истории является то, что колебания активов

цены тесно связаны с процентной ставкой. Это потому, что

причина для покупки актива, такого как облигация, и согласия на ссуду ваших денег

заключается в том, что вы планируете зарабатывать проценты по кредиту. Таким образом, цена а

облигация привязана к процентам, которые она обещает дать кредитору.

Есть несколько способов думать об этом. Один должен помнить

что облигация есть не что иное, как обещание произвести будущие платежи — кусок

бумаги, которая дает вам право на получение определенных денежных выплат в определенные

будущие времена.

Цена облигации — это просто сумма денег, которую можно продать это прямо сейчас. Это затронет как «первичный» рынок облигаций, так и фирмы, продающие облигации, чтобы собрать деньги для покупки средств производства, или правительство продажа облигаций для финансирования дефицита бюджета, а также «вторичных» рынок — люди, покупающие и продающие ранее выпущенные облигации. Если я хочу купить годовую облигацию, затем новую годовую облигацию, выпущенную правительством США, и двухлетняя облигация, выпущенная год назад, держатель которой желает ее продать, равны то же самое, что касается меня, — оба обещания заплатить деньги в течение года.Вот та же идея на более общем математическом языке.«Процентная ставка» – это просто другой способ обсуждения цены. Чтобы получить процентную ставку, мы вычитаем деньги, уплаченные сейчас за облигацию, из деньги, которые облигация обещает выплатить позже, и назовите эту разницу «процентами». Если мы выразим этот «процент» в процентах от денег, уплачиваемых сейчас за облигация, у нас есть процентная ставка.

Итак, если деньги, которые выплачивает облигация в будущем дается, то чем выше цена (в деньгах сейчас) облигации, тем ниже разница между этой ценой и тем, что платит облигация позже, тем меньше процент и, следовательно, процентная ставка.

Допустим, что процентная ставка равна r%. Если вы одолжите $B сегодня, тогда вы получите:

А = В (1 + г)М тгде A — сумма, которую вы получите обратно через t лет, B — сумма вы одолжили сегодня, и r процентная ставка, которую вы получаете.

Облигация — это, по сути, обещание выплатить сумму A в конце t лет.

Допустим, вы купили облигацию, которая обещала выплатить вам 110 долларов в

конец одного года. Если вы купили эту облигацию за 100 долларов, то, по сути,

вы одолжили 100 долларов и вернули 110 долларов в конце года. Вы получили 10 долларов

в «процентах», поэтому вы получаете эффективную прибыль в размере 10%.

Значит, цена, которую вы готовы заплатить за облигацию, действительно эквивалентна к основному долгу, который вы предоставляете сегодня, чтобы получить погашение в будущее. Опять же, разница между ценой, которую вы платите сегодня (B), и сумма, которую облигация обещает выплатить вам в будущем (A), эквивалентна процентная ставка, которую облигация фактически собирается дать вам. Или

А В = ------------ (1 + р) тгде P — цена, которую вы заплатите за эту облигацию сегодня, чтобы получить сумма a за t лет, исходя из процентной ставки r. Ты можешь теперь посмотрим алгебраически то, что мы продемонстрировали на словах — обратное соотношение между ценой облигации и процентной ставкой.

Допустим, вы купили облигацию, которая обещала выплатить 275 долларов США через несколько лет. время. Вы купили эту облигацию за 250 долларов, а это означает, что косвенно вы получили 10% годовых.

Скажем, к тому времени, когда вы собираетесь продавать эту облигацию, проценты

ставки выросли до 20%. Это означает, что никто не захочет покупать вашу облигацию за

250 долларов, поскольку эта облигация обещает дать им только 275 долларов или 10-процентный доход при

конец года. Почему они будут платить 250 долларов, чтобы получить 275 долларов в конце года?

когда они могут одолжить свои 250 долларов кому-то еще и получить 300 долларов, или 20%

вернуться в конце года?

Это означает, что никто не захочет покупать вашу облигацию за

250 долларов, поскольку эта облигация обещает дать им только 275 долларов или 10-процентный доход при

конец года. Почему они будут платить 250 долларов, чтобы получить 275 долларов в конце года?

когда они могут одолжить свои 250 долларов кому-то еще и получить 300 долларов, или 20%

вернуться в конце года?

Таким образом, вы не найдете никого, кто готов купить вашу облигацию за 250 долларов. Однако, если вы продаете свою облигацию примерно за 229 долларов, то люди будут будьте готовы купить его у вас. Это потому, что за 229 долларов, если они вернутся 275 долларов в конце года, это почти эквивалентно 20% прибыли.

Таким образом, если процентные ставки повысятся, стоимость вашей облигации уменьшится. упадет с 250 до 229 долларов, и вы только что потеряли 21 доллар.

Вы видите, что если процентные ставки понизятся, стоимость ваша облигация подорожает, и вы сможете продать ее дороже, чем 250 долларов, которые вы купил его для? На какую сумму вы могли бы продать эту облигацию (которая обещает заплатить 275 долларов в конце года), если процентные ставки упадут до 5%?

Вы можете попробовать это с электронной таблицей. Например, вы найдете

что облигация, по которой через год выплачивается 1000 долларов, будет стоить:

Например, вы найдете

что облигация, по которой через год выплачивается 1000 долларов, будет стоить:

990,10 долларов США при процентной ставке 1% 980,39 долларов США при процентной ставке 2% 970,87 долларов США при процентной ставке 3% 961,54 доллара США при процентной ставке 4% 952,38 долларов США при процентной ставке 5% 943,40 долларов США при процентной ставке 6% 934,58 долларов США при процентной ставке 7% $925,93 при процентной ставке 8% 917,43 долларов США при процентной ставке 9% 909,09 долларов США при процентной ставке 10% 900,90 долларов США при процентной ставке 11% 892,86 долл. США при процентной ставке 12% 884,96 долл. США при процентной ставке 13% 877,19 долларов США при процентной ставке 14% 869,57 долларов США при процентной ставке 15% 862,07 долл. США при процентной ставке 16% 854,70 долларов США при процентной ставке 17% 847,46 долларов США при процентной ставке 18% 840,34 долл.3,6 Равновесие денежного рынкаСША по процентной ставке 19% 833,33 долл. США при процентной ставке 20% . . . 666,67 долларов США при процентной ставке 50% . . . 500,00 долларов США по процентной ставке 100%

Что такое равновесие? Ситуация, в которой больше нет давление на перемены.

Описание равновесия на денежном рынке будет вопросом описывая, какое давление будет подталкивать процентную ставку к изменению. Равновесие наступит, когда процентная ставка перестанет изменяться. Что будет тогда, когда денежная масса сравняется со спросом на деньги.

Внимание! Не путайте это с типичной историей равновесия на микрорынке о том, как цена курицы достигает равновесия. Это равновесие потока: поток произведенного цыпленка и поток потребленного. Это биржевое равновесие: в экономике циркулирует определенное количество денег и сумма, которую люди хотят иметь.

Помните, как мы обсуждали равновесие ранее (в разделе

1. 3). Равновесием будет ситуация, в которой все условия поведения

удовлетворены — когда желаемые денежные запасы каждого равны всем

реально хранящиеся деньги. процесс уравновешивания расскажет нам, как

денежный рынок фактически движется к ситуации, когда управляют все

для удовлетворения их желаемого поведения (данного из поведенческих функций).

денежная масса – это общий запас денег , доступных для использования в

сделок, принадлежащих частному сектору. Спрос на денежные остатки

это общий запас денег, который частный сектор желает иметь .

Обратите внимание, что когда мы меняем предложение денег, как мы это делали в предыдущей главе,

мы меняем сумму на депозитных счетах. В любой момент времени,

все деньги должны быть где-то: каждый доллар денежной массы должен

быть у кого-то на руках.

3). Равновесием будет ситуация, в которой все условия поведения

удовлетворены — когда желаемые денежные запасы каждого равны всем

реально хранящиеся деньги. процесс уравновешивания расскажет нам, как

денежный рынок фактически движется к ситуации, когда управляют все

для удовлетворения их желаемого поведения (данного из поведенческих функций).

денежная масса – это общий запас денег , доступных для использования в

сделок, принадлежащих частному сектору. Спрос на денежные остатки

это общий запас денег, который частный сектор желает иметь .

Обратите внимание, что когда мы меняем предложение денег, как мы это делали в предыдущей главе,

мы меняем сумму на депозитных счетах. В любой момент времени,

все деньги должны быть где-то: каждый доллар денежной массы должен

быть у кого-то на руках.

Истории уравновешивания:

1. Предположим, что мы начинаем с предложения денег, которое

равен спросу на деньги при процентной ставке 5%.

Теперь увеличим предложение денег. Это означает, что люди теперь держат больше денег по отношению к облигациям, чем они привыкли и хотят.

В попытке скорректировать свои портфели они будут стремиться превратить часть этих денег в облигации — они купят облигации.

Дополнительный спрос на облигации поднимет цену облигаций. Как вы знаете из предыдущего раздела, чем выше цена облигации, тем вещь как более низкая процентная ставка.

Поскольку процентная ставка падает, спрос на деньги будет расти. Как только он поднимется чтобы сравняться с новой денежной массой, больше не будет разницы между сумма денег, которой владеют люди, и сумма, которую они хотят иметь, и история закончится.

Вот почему (и каким образом) увеличение денежной массы снижает

процентная ставка.

2. Предположим, что мы начинаем с денежной массы, равной спрос на деньги при процентной ставке в пять процентов.

Теперь мы уменьшаем предложение денег. Это означает, что люди теперь держат

меньше денег по отношению к облигациям, чем они привыкли и хотят.

Это означает, что люди теперь держат

меньше денег по отношению к облигациям, чем они привыкли и хотят.

В попытке скорректировать свои портфели они будут стремиться превратить часть своих облигаций в деньги — они будут продавать облигации.

Эти дополнительные продажи облигаций снизят цену облигаций. Как вы знаете из предыдущего раздела, более низкая цена облигаций равна вещь как более высокая процентная ставка.

По мере роста процентной ставки спрос на деньги падает. Как только он упадет чтобы сравняться с новой денежной массой, больше не будет разницы между сумма денег, которой владеют люди, и сумма, которую они хотят иметь, и история закончится.

Вот почему (и каким образом) уменьшение денежной массы повышает

процентная ставка.

У нас есть представление о том, как процентная ставка влияет на спрос на хранение денег что показано на нисходящей кривой спроса на деньги.

К этому можно добавить предложение денег. Так как это не влияет

по процентной ставке это вертикальная линия. ФРС фиксирует предложение

деньги, как описано в предыдущей главе. Это общий запас

деньги в обращении — денежная масса в любой момент времени.

Так как это не влияет

по процентной ставке это вертикальная линия. ФРС фиксирует предложение

деньги, как описано в предыдущей главе. Это общий запас

деньги в обращении — денежная масса в любой момент времени.

Еще один

Осторожно: избыточное предложение денежных остатков, как это произошло, когда мы

изначально увеличил денежную массу, означает, что есть больше денежных остатков

в экономике, чем люди хотят держать с ними. Что такое деньги

балансы? Денежные остатки — это сумма наличных денег и депозитов на текущих счетах.

с частным сектором, доступным для использования в обмен. По сути, избыток

предложение денежных остатков подразумевает, что при текущей процентной ставке существует

больше наличных денег и более высокий уровень депозитов на текущих счетах, чем у физических лиц

желание удержать. Это не то же самое, что «избыток яблок»,

так как избыток яблок означает, что есть группа людей

пытается продать яблоки, но не может этого сделать. Избыток денег буквально

означает, что у людей больше денег в карманах и более высокий уровень

расчетные счета, чем желание провести с ними._images/lekciya_3,4_makro_(1)_47.jpg)

3,7

Политика Федеральной резервной системы и процентная ставка

По сути, ФРС может установить процентную ставку, изменив

предложение денег. Он изменяет предложение денег, используя любой из трех своих

инструменты — операции на открытом рынке, изменения учетной ставки или требуемые

изменения резервного рациона, которые воздействуют на банковскую систему, чтобы увеличить

или уменьшить запас денег, который циркулирует в экономике.

Изменение предложения денег, в свою очередь, изменяет процентную ставку через

описанный выше процесс.

Осторожно:

ФРС не может «установить» рыночную процентную ставку своим указом. Нельзя просто так

сообщить денежному рынку, какой должна быть процентная ставка. Не путай

дисконтная ставка , которую может установить ФРС, с процентной ставкой

в общем. Учетная ставка – это специальная ставка, которую банки должны платить

если они займут резервы. Вполне возможно, что ставка дисконтирования

будет значительно выше рыночной процентной ставки. Он также может

быть ниже, хотя в этом случае ФРС, вероятно, повысила бы его, чтобы банки

не возникнет соблазна использовать займы ФРС в качестве дешевого источника средств.

Он также может

быть ниже, хотя в этом случае ФРС, вероятно, повысила бы его, чтобы банки

не возникнет соблазна использовать займы ФРС в качестве дешевого источника средств.

3,8

Другие изменения, которые могут повлиять на процентную ставку

Когда мы ввели спрос на деньги и, в частности, транзакции

спрос, самая важная часть спроса на деньги, мы отметили, что сумма

денег, которые люди хотели бы держать для целей транзакций, будет

влияют три вещи:

- а. процентная ставка, которая представляла альтернативную стоимость владения

деньги

б. уровень цен, который повлияет на то, сколько денег потребуется для сделок

гр. доход, потому что по мере роста дохода вы покупаете больше, а когда он падает вы покупаете меньше